In de financiële sector kijken steeds meer spelers met interesse naar private equity. Tegelijk staan veel beleggers open om in deze activaklasse te stappen. Rekening houdend met deze evolutie vroegen we ons af hoe interessant private equity is en wat de vooruitzichten zijn. En wie beter dan twee partners van Quaestor Wealth Care, Geert Vastiau en Olivier Rogiest, om enkele vragen te stellen? De West-Vlaamse vermogensbeheerder is één van de pioniers van PE in ons land.

Skin in the game

Naast aandelen- en obligatiebeheer biedt Quaestor Wealth Care haar klanten, die vooral uit vermogende particulieren en familiale ondernemers bestaan, toegang tot private markets, waaronder private equity (PE). “Dit was voor ons de voorbije jaren een belangrijke groeimotor. Het is een activaklasse die onze klanten zeer goed begrijpen, aangezien ze ondernemers zijn,” zegt Vastiau. “In de private equity doen we het beheer niet zelf, maar zoeken we goede beheerders in venture capital, buy-out, Azië, specifieke sectoren, pan-Europees, wereldwijde exposure, lokale KMO’s, enzovoort.” Jaarlijks biedt de groep haar klanten 5 à 7 initiatieven op het vlak van PE-fondsen. “Het is niet zo dat we met het fonds van de week komen. De mix moet goed zitten, zodat onze klanten goed gediversifieerd zijn. Maar we zijn soms ook afhankelijk van de kalender, wanneer de beheerders met wie we samenwerken met een nieuw fonds komen.”

Als een fonds wordt geselecteerd, gaat de vermogensbeheerder bij zijn klanten geld ophalen. “We gaan in feite in overleg met de klant om een private equity-portefeuille uit te bouwen onder de MiFID beleggingsdienst ad hoc beleggingsadvies, die voorziet in maximale beleggersbescherming. Dat wil zeggen dat de klant telkens zijn akkoord moet geven voor een belegging in een PE-fonds, in tegensteling tot ons discretionaire vermogensbeheer voor beursgenoteerde aandelen,” stelt Vastiau. “We proberen dan ook dat de fondsen zich rechtstreeks aan onze klanten kunnen voorstellen via fysieke meetings. We gaan trouwens enkel in zee met fondsen die een kwalitatieve kwartaalrapportage opstellen. Daarnaast maken we voor ons feederfonds een extra beknopte rapportage. Dat is vrij arbeidsintensief en hierdoor hebben we het hele jaar door op een efficiënte manier contact met onze klant. Trouwens, geen enkele private equity-portefeuille van onze klanten is identiek, en hiermee gaan we in tegen de eenheidsworst op de markt vandaag.” Opvallend is dat Quaestor nooit een PE-fonds aanbiedt als de 7 vennoten ook geen ‘skin in the game’ hebben en ze dus zelf met hun eigen middelen erin stappen.

Toegevoegde waarde

De mede-oprichter van de groep, Geert Vastiau, leerde in de jaren 90 PE kennen, onder andere bij Creafund van wijlen Aimé Desimpel. “Bij Quaestor waren we 20 jaar geleden echt wel een voorloper met PE, en zelfs 10 jaar geleden was er amper iemand mee bezig.” Vandaag heeft de groep naar eigen zeggen een voordeel omdat ze nu weet waar de valkuilen liggen en wat belangrijk is om succesvol te zijn: zeer selectief zijn in het grote PE-aanbod is daar één van. Quaestor heeft zijn klanten in zekere zin opgevoed en hen ermee laten kennismaken; het heeft er altijd op gehamerd dat PE opnemen in de portefeuille het rendement ten goede komt terwijl het de volatiliteit van de portefeuille verlaagt. “Dat was natuurlijk altijd bij klanten waar de liquiditeit minder van tel was, maar dat is natuurlijk ons type cliënteel,” geeft Vastiau aan. “Wij bieden het aan omdat we er rotsvast van overtuigd zijn dat PE in elke vermogende portefeuille toegevoegde waarde biedt. De meeste spelers die de afgelopen twee of drie jaar op de PE-markt zijn gekomen, doen dat meer omdat er vragen van klanten kwamen: ze doen het eerder een beetje als bijberoep en om assets bijeen te harken, asset gathering, in plaats van dat je het echt als overtuiging doet.”

Toen Quaestor startte met private equity, waren PE-fondsen van 20 miljoen al blij als ze 2 à 3 miljoen euro konden verzamelen bij 6 à 7 klanten. “Naarmate we het segment beter leerden kennen en meer klanten kregen, zijn we begonnen met feeders op te richten, omdat we eigenlijk te veel klanten moesten bundelen en die masterfondsen geen interesse hadden om 250 verschillende investeerders te laten instappen. We deden het eveneens om fiscaal te optimaliseren op het moment dat we meer buitenlandse fondsen begonnen op te nemen die niet altijd perfect gestructureerd waren voor de Belgische natuurlijke persoon of vennootschap.”

Due diligence van groot belang

Olivier Rogiest voegt eraan toe dat het vandaag belangrijker is geworden om uw huiswerk te doen dan een aantal jaren geleden, omdat er zoveel nieuwe PE-fondsen zijn bijgekomen. “En het is niet omdat er de naam PE opstaat, dat het ook een goede investering is. Dus wij doen een heel nauwkeurige due diligence, want de discrepantie tussen een goed en een slecht fonds is veel groter in de private market dan in de listed market. We bestuderen dan ook het team, we kijken naar de performance, dynamiek, de sector of de regio waarin ze investeren. En ik denk dat we, nu we al 20 jaar in PE zitten, ondertussen wel de juiste vragen stellen, ons netwerk goed zit en dat we de juiste weg kunnen vinden naar die goede fondsen.” Beide partners zien vandaag veel nieuwe initiatieven, waarbij ze toch hun twijfels hebben of binnen vijf à tien jaar, wanneer men moet tonen wat men met het geld heeft gedaan, het resultaat positief zal zijn.

Vandaag bestaat Quaestor uit 33 mensen, en die 33 ademen volgens het tweetal private equity. “Onze organisatie is van onboarding, het organiseren van het ophalen van geld voor een bepaald fonds, het opmaken van de legal documents, tot de intekening en het organiseren van capital calls, gaandeweg enorm geprofessionaliseerd en gedigitaliseerd. Als men zo’n model wil opstarten of kopiëren, dan zal dat niet van een leien dakje lopen.” Daarenboven onderstrepen ze dat de groep al 20 jaar in de PE-markt zit en een klantenbasis heeft opgebouwd met een PE-visie. “We kunnen dan ook 60, 70 en zelfs 80 miljoen ophalen voor dat ene fonds dat we willen. Als je nog maar net begint in PE en je werkt per fonds, ga je hoogstwaarschijnlijk niet die kritische massa hebben om in een goed fonds binnen te geraken.”

Gemakkelijker toegang

Binnengeraken bij de grote, gerenommeerde Amerikaanse PE-fondsen is het walhalla. “We willen dat meestal niet. We kijken eerder naar de lower en mid-market, zeg maar het segment van KMO’s, waarbij deals eerder gewonnen worden op welk verhaal er met de ondernemer nog geschreven kan worden. Het draait dan niet altijd om de prijs. Dat is een veel interessantere markt dan die van de grote fondsen die deals doen van vele miljarden, waarbij de prijs meestal het meest bepalende punt is van welk fonds het bedrijf binnenhaalt. Dit terwijl er veel KMO’s zijn die onder de radar blijven en waar het gemakkelijker is om verbeteringen door te voeren, zeker op het vlak van rapportering, digitalisering of internationalisering. Er is veel meer ruimte om de EBITDA op te krikken en uiteindelijk tegen een hogere multiple te verkopen dan dat je gekocht hebt,” legt Rogiest uit.

Vastiau voegt eraan toe dat het vandaag zelfs gemakkelijker is geworden om in zo’n heel groot fonds binnen te geraken. “Wij zouden vandaag gemakkelijk 100 miljoen kunnen alloceren in een heel groot fonds met een grote naam. Maar het is moeilijker om in een midcap fonds met een grootte van 300 miljoen EUR zo’n 30 à 40 miljoen EUR te krijgen. We moeten immers ons beste beentje voorzetten om het kleinere fonds te overtuigen dat we een stabiele aandeelhouder zijn en dat we ook de vervolgfondsen zullen doen. Dankzij ons trackrecord hebben we natuurlijk wel wat geloofwaardigheid. Men ziet ook dat we een stabiele factor zijn, en zo geraken we soms ook in dat type van fondsen. Dat interesseert ons veel meer dan in die hele grote namen te geraken.”

Geld ophalen moeilijker

Het ophalen van geld door PE-fondsen loopt vandaag echter moeilijker omdat er de voorbije jaren minder exits zijn geweest. Hierdoor moeten institutionele investeerders op de rem gaan staan. Ze moeten eerst geld terugkrijgen van exits in de portefeuille voordat ze nieuwe engagementen kunnen aangaan. “De toegang tot de goede fondsen blijft echter even moeilijk. Bestaande investeerders doen opnieuw mee bij een nieuwe editie of willen zelfs hun exposure verhogen, dus is er weinig plaats voor nieuwe investeerders. Onze toegevoegde waarde is dat we ondertussen met een aanzienlijk klantenbestand zitten, kunnen instappen met mooie tickets en heel wat administratieve ontlasting doen voor die fondsen,” onderstreept Vastiau.

Rogiest geeft daarnaast aan dat er vandaag een duidelijk verschil te zien is tussen Noord-Amerika en Europa. “In Noord-Amerika is private equity al langer ingeburgerd, wat ertoe heeft geleid dat de markt meer op slot zit. Europese beleggers daarentegen zijn nog steeds hun weg aan het vinden in deze sector, waardoor er meer liquiditeit beschikbaar is en er makkelijker nieuw kapitaal kan worden aangetrokken. Tot een paar jaar geleden moesten Europese beleggers actief de telefoon oppakken om in contact te kunnen komen met Amerikaanse private equity-fondsen. Inmiddels komen CEO’s van grote private equity-fondsen zelf naar Roeselare, omdat het fondsenwerven in Amerika veel moeizamer verloopt dan in Europa.’ Hij ziet in Europa echter ook veel variatie omdat de fondsenwerving van sommige fondsen loopt als een trein, vaak omdat ze een sterk trackrecord hebben terwijl er andere zijn die vroegtijdig moeten afsluiten met een lager bedrag dan aanvankelijk gewenst, of die hun wervingsperiode moeten verlengen om het gewenste kapitaal te verzamelen.

Multiples opnieuw in de lift

‘De stijgende rente heeft er de voorbije jaren voor gezorgd dat de markt voor deals en transacties zo goed als stilgevallen was. De verkoper wou nog een bepaalde waardering krijgen terwijl de koper wat voorzichtig was geworden gezien de gestegen financieringskosten. Daarenboven waren banken niet altijd even happig meer om mee te gaan in het verhaal. Als er minder transacties zijn, worden er ook minder exits opgetekend en krijgen investeerders minder geld terug’, vervolgt Vastiau. ‘Dus het zat allemaal een beetje vast en dat zien we nu geleidelijk aan veranderen want er komen weer meer deals en banken verlenen opnieuw sneller krediet. Ik denk dat de liquiditeit in de komende 12 maanden weer zal toenemen met meer exits.’

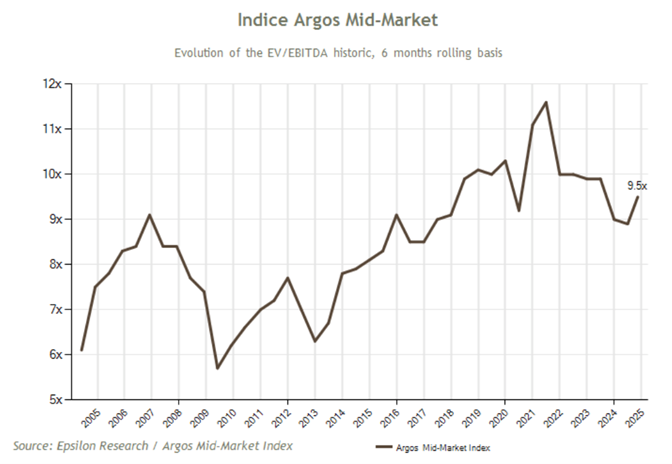

Rogiest vult aan dat de Argos index, die de gemiddelde multiples van afgesloten deals aangeeft, ondertussen op normale niveaus staat. ‘De Enterprise Value/EBITDA-verhouding staat nu op 9,5 tegenover 8,9 een jaar geleden. Dat zit eigenlijk terug op zijn 10-jaars gemiddelde maar nog flink onder het toppunt van 2021, namelijk 11,5. We zien dit cijfer verder stijgen, zeker nu de rente opnieuw aan het afkalven is.’

Economische vertraging: welk effect?

Welk effect zou een economische vertraging, waar nu volop over wordt gesproken, op PE kunnen hebben? ‘Cyclische sectoren zullen waarschijnlijk meer last hebben van een vertraging, terwijl private equity en buy-outs doorgaans minder kwetsbaar zijn. Banken zijn geneigd om sectoren te ondersteunen waar de resultaten minder van fluctueren, zegt Vastiau. Hij voegt eraan toe dat leverage en financiering cruciale elementen zijn van private equity-strategieën. ‘Daarom investeren private equity-fondsen vaker in stabielere sectoren zoals business services, waar de terugkerende resultaten doorgaans hoger zijn. Dit betekent dat ze minder last zullen hebben van economische schommelingen dan de economie in zijn geheel.’

De mede-oprichter van de groep benadrukt dat investeerders voor de lange termijn betrokken zijn bij een PE-fonds. ‘Omdat je ongeveer tien jaar in een fonds zit, zwem je als het ware door de economische cycli heen. Dit is een belangrijk verschil met de beurs, waar emoties en volatiliteit een grote rol spelen. Slecht nieuws kan de beurs snel doen dalen, wat tot onrust leidt. In private equity proberen we deze volatiliteit te vermijden; investeringsbeslissingen moeten niet door emoties worden beïnvloed. Bij het investeren in private equity gaat het vooral om de bedrijven en sectoren waarin je investeert, en minder om timing. Een fonds maakt doorgaans investeringen over een periode van vier jaar, waardoor timing minder belangrijk wordt. Het is cruciaal om te kijken naar het verhaal van het fonds en de strategie voor de bedrijven.’

Volgens Rogiest is het interessant dat als een fonds begint in een slecht economisch jaar, dit vaak leidt tot betere resultaten op de lange termijn. ‘Onze klanten zijn voornamelijk ondernemende families die begrijpen dat consistentie en geduld noodzakelijk zijn. Voor klanten die minder ervaring hebben, is het onze taak om hen te onderwijzen en te informeren. Daarom hechten we waarde aan de informatie die we verstrekken. Zelfs als er in een jaar of twee minder exits zijn, kunnen kwartaalverslagen laten zien hoe bedrijven zich ontwikkelen. Als klanten zien dat schulden worden afbetaald en de omzet stijgt, worden ze minder nerveus over het ontbreken van onmiddellijke exits.’

Concurrent van de beurs?

Het is ook interessant om met de twee partners van de vermogensbeheerder stil te staan bij de redenen waarom de beurs aan populariteit heeft ingeboet bij bedrijven. Volgens Vastiau zijn er twee hoofdredenen waarom een bedrijf naar de beurs gaat. ‘Ten eerste om meer naambekendheid te creëren en ten tweede vanwege een bepaalde kapitaalbehoefte. Nu PE is uitgegroeid tot een volwassen markt heeft het de rol om kapitaal te verschaffen grotendeels van de beurs overgenomen. In de jaren 80 was private equity nog een negatief begrip, maar vandaag is dat het tegenovergestelde omdat PE-fondsen echt een nieuw verhaal willen schrijven met het overgenomen bedrijf en het naar een ander niveau willen brengen.’ Als hij naar België kijkt, ziet hij dat het aantal beursgenoteerde bedrijven vandaag fors is teruggelopen in vergelijking met 10 of 15 jaar geleden. ‘Dit is een trieste vaststelling, en ik vind het niet wenselijk dat deze trend zich voortzet. Voor private equity is de beurs en de mogelijkheid tot een IPO ook een natuurlijke exitstrategie, hoewel dit meer geldt voor sommige sectoren dan voor andere. Beide vormen van beleggen kunnen perfect naast elkaar bestaan, maar het lijkt erop dat de beurs zichzelf moet heruitvinden.’

Rogiest voegt toe dat de beurs kostbaar is en voor veel administratie zorgt. ‘Elk kwartaal moet je je financiële resultaten presenteren, en je wordt beoordeeld op basis van die cijfers. In tegenstelling tot beursgenoteerde bedrijven, kunnen private equity-fondsen soms enkele kwartalen onder de verwachtingen presteren. Dit kan een goede reden hebben, bijvoorbeeld als ze in die periode veel hebben geïnvesteerd met de verwachting dat ze daar in de komende 2-3 jaar de vruchten van zullen plukken.’ Hij voegt eraan toe dat in de VS de beurs wellicht meer aantrekkingskracht heeft dan hier. ‘Dit lijkt deels cultureel bepaald te zijn. Wanneer politici in België over de beurs praten, wordt het vaak vergeleken met gokken. In de Verenigde Staten is deze houding heel anders; daar wordt economie en beurseducatie op scholen anders benaderd.’

Gevaren van democratisering?

Het tweetal wil als afsluiter wijzen op een gevaar dat de democratisering van PE met zich kan meebrengen. Deze democratisering is op zich een goede zaak, maar de manier waarop het gebeurt, is wel iets om in de gaten te houden. ‘Wij trachten onze klanten goed uit te leggen wat private equity is en dat er een bepaalde mate van illiquiditeit mee gepaard gaat. Dat betekent dat je niet zomaar kan uitstappen: dat is een essentieel element van private equity.’ Beiden hebben wat schrik dat wanneer private equity wordt aangeboden aan minder gesofisticeerde beleggers en men de mate van illiquiditeit onder de mat veegt om het commercieel te doen slagen, dit een minder goede evolutie is. ‘Omdat dan de kans bestaat dat in minder goede tijden mensen zouden willen uitstappen en dat dit bij PE niet zomaar kan.’

Ze vrezen dat private equity op zo’n moment negatief in de pers zou komen. En dat willen ze vermijden. ‘Een illiquide asset, liquide voorstellen is op termijn altijd een fout gegeven. We hebben dat al decennialang gezien met vastgoedfondsen, waar men maandelijks of driemaandelijks kan uitstappen. Als de vastgoedmarkt het slecht doet, kun je geen gebouw verkopen aan de juiste prijs en op het juiste moment. Dat kan nu eenmaal niet. We vrezen dat hetzelfde scenario met private equity zich zou kunnen aftekenen.’