L‘histoire du mois

Attendues avec impatience par les différentes parties prenantes depuis plusieurs semaines, le département du Trésor américain a présenté vendredi 12 mai les exigences détaillées pour que les projets de développement des énergies propres potentiellement éligibles à l’Inflation Reduction Act (IRA) puissent bénéficier du surplus de crédit d’impôt lié au contenu national. Rappelons que depuis sa promulgation en août 2022, l’IRA a déjà drainé plus de 90 Md$ de nouveaux projets industriels aux Etats-Unis (batteries, véhicules électriques, énergies renouvelables).

LE CRÉDIT D’IMPÔT, PRINCIPAL LEVIER DANS LA MAITRISE DES CHAINES DE VALEUR

Répondant à une nouvelle donne géopolitique, l’IRA poursuit trois objectifs principaux : accélérer la décarbonation de l’économie (dans les transports et la production d’énergies propres), reprendre la main sur les approvisionnements en matériaux critiques indispensables à la transition écologique (et réduire la dépendance à la Chine), et minimiser les risques de rupture des chaines de valeur en soutenant notamment l’innovation, la propriété intellectuelle et le développement des compétences au niveau national.

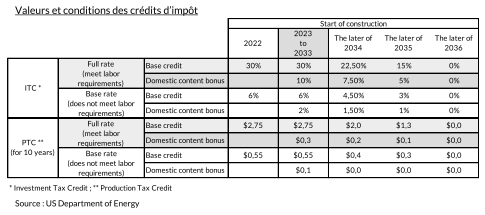

Le crédit d’impôt, à l’investissement et à la production, est le principal instrument mis en œuvre pour atteindre ces objectifs. Pensé autour de trois dimensions, le crédit d’impôt peut varier en fonction de la date de construction d’un nouveau projet industriel, du contenu national des produits manufacturés, et du recours à la main d’œuvre et aux compétences locales. Ainsi, pour un projet industriel construit entre 2023 et 2033, le crédit d’impôt à l’investissement passera de 30% à 40% si les exigences de contenu national et de main d’œuvre locale sont respectées.

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps. Aucune des entreprises susmentionnées ne constitue une recommandation d’investissement.

COMMENT FONCTIONNE LE SURPLUS LIÉ AU CONTENU NATIONAL

Tout nouveau projet industriel qualifié pour bénéficier du crédit d’impôt de base dans le cadre de l’IRA (soit 30% d’ITC ou $2,75/kWh sur 10 ans de PTC pour un projet construit entre 2023 et 2033) est admissible au surplus lié au contenu national si i/ les exigences en matière d’acier ou de fer sont respectées, et ii/ les exigences en matière de produits manufacturés sont respectées.

Sur l’acier et le fer, l’exigence est satisfaite si tous les processus de fabrication relatifs aux éléments en acier ou en fer ayant une fonction structurelle dans le schéma industriel sont réalisés aux Etats-Unis. Elle ne s’applique pas en revanche aux composants ou souscomposants de produits manufacturés. Sur les produits manufacturés, l’exigence est satisfaite si les composants sont fabriqués aux Etats-Unis (hors sous-composants). Pour les projets construit avant 2025, le minimum de composants fabriqués aux Etats-Unis devra être de 40% et augmentera jusqu’à 55%pour les projets construit après 2026.

Les implications concrètes sur trois technologies phares de la transition écologique sont les suivantes :

- Panneaux solaires: les cellules photovoltaïques, le cadre de montage, le verre, les boîtes de jonction, ou bien encore les diodes de dérivation devront être fabriqués aux Etats-Unis ;

- Eolien: pour les projets éoliens terrestres, pour que l’éolienne soit considérée comme un produit fabriqué aux États-Unis, la nacelle, les pales, le moyeu du rotor et les convertisseurs de puissance devront être fabriqués aux États-Unis ;

- Batteries: pour être pleinement considéré comme un produit fabriqué aux États-Unis, le bloc batterie doit inclure des cellules, des systèmes de gestion thermique et des systèmes de gestion de batterie produits dans le pays.

NOTRE EXPOSITION AUX SOCIÉTÉS AMÉRICAINES BÉNÉFICIAIRES DIRECTES DE L’IRA

S’il est encore un peu tôt pour mesurer précisément les impacts positifs au niveau de chaque société, au regard notamment du pourcentage de produits effectivement manufacturés aux Etats-Unis ou de la rapidité de déploiement des nouveaux projets déjà annoncés, certains acteurs tels que Tesla (véhicules électriques, batteries), Enphase (micro-onduleurs solaire) et Plug Power (hydrogène vert) sont bénéficiaire à moyen et long-terme de l’IRA et de ses règles d’éligibilité.

A plus court terme, une société comme First Solar (fabriquant de modules solaires) devrait être un des grands gagnants des exigences liées au contenu national des produits manufacturés. En effet, avec environ 50% de ses capacités de production installées aux Etats-Unis (le reste étant au Vietnam et en Malaisie) et des projets d’extension déjà annoncés dans l’Ohio, First Solar est l’acteur le plus significativement exposé au sein du secteur solaire.

Découvrez l’intégralité du Fund Insight d’ODDO BHF AM ici.